|

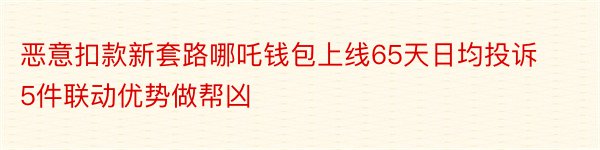

近日,网友们被《哪吒之魔童降世》刷屏了,而在P2P行业内同样被“哪吒”刷屏了。事实上是随着《哪吒》电影的大火,网贷行业顺势兴起一平台哪吒钱包。这款现金贷APP “哪吒钱包”也很火。不同的是,前者电影因被热追变火,而后者因被投诉而火。P2P评论通过聚投诉平台了解到,哪吒钱包在用户不知情的情况下进行多次扣款,并且不能退款,引起一阵集中投诉。那么这些扣款到底是如何产生的呢? 借款、查询、注册均扣款,恶意扣款为重点盈利手段 P2P评论根据聚投诉平台投诉了解到,哪吒钱包扣款投诉分为两种:一种是用户注册填好资料后,直接进行扣款,美其名曰为查询费;另一种是用户想要借款需要先要扣款,申请办理个人信用评估推荐服务费。 据了解,聚投诉平台投诉人陈先生,在哪吒钱包进行借款时,签署10个协议,其中两个为代扣协议。并且陈先生表示,扣费协议以及扣费金额没有重点提示,绑定卡有余额就会当天扣款没有余额就会在几天后扣费,待客户删除APP或是不经意间的时候再行扣取客户银行卡里的资金。

图片来源于聚投诉 除此之外,P2P评论还注意到很多用户投诉扣款的截图中,在余额不足抵扣的时候,短信消息中会显示,此次扣款金额为多少,剩余支付是多少,待卡内余额充足时会扣除剩余金额。而且不同的用户的投诉,对恶意扣款的名称多有不同,有服务费、查询费、推荐费等多种名称。 在了解了大致情况后,P2P评论下载了哪吒钱包,该APP在苹果商店以及安卓的应用市场内均不能搜索到,需要通过哪吒钱包官方网站扫码下载。下载后可以看到APP的主页面有两种借款模式一种是小额短期,另一种是大额贷款两种均无抵押贷款。若想申请贷款需要填写身份证信息、手机运营商信息、银行卡信息和基本资料,共四个按顺序填写,不得跳步填写。

P2P评论实操图 在填写完资料后可参与借款,协议中有说明代扣部分内容,但并未明确体现出扣款的相关内容。P2P评论在APP中绑定的银行卡内无余额,暂未出现扣款情况。此后P2P评论拨打了客服电话,电话处于无人接听状态,在APP上联系在线客服,但不管何时联系均显示无客服在线,不支持留言。

在线客服界面截图 哪吒钱包是上海况珩信息科技有限公司(下称:况珩科技)的现金贷平台、根据企查查显示,该公司是2018年8月成立,之前是广告公司,在2019年7月更名为信息科技公司,经营内容由广告设计制作变更为计算机、通讯类工作内容,注册资金仅50万元,由黄惠昌、茅彩珍各出资25万元。除“况珩科技”之外,黄惠昌、茅彩珍名下还有4家企业,但均未从事现金贷相关业务,也并没有任何关联痕迹。在哪吒钱包官网网站显示,哪吒钱包平台创办于2019年6月24日,是中国在线借贷中介行业及金融科技业务的践行者和倡导者,为个人及小微企业提供一站式贷款撮合业务。 截至8月29日聚投诉平台显示,哪吒钱包(上海况珩信息科技有限公司旗下品牌)共有337件投诉,解决量200件,解决率59.35%。值得注意的是,平台创办于6月24日,平台累计上线时间为64天。据此计算,哪吒钱包平均每天收到5.2件投诉。而根据聚投诉平台的投诉处理流程可以看到,已结案的投诉均是收到了哪吒钱包的退款。但不是所有的用户都很幸运的收到退款,也有部分用户补充留言表示事情并未解决,没有哦收到退款。更有用户结案几天后未收到退款,进行再次投诉。 屡禁不止的恶意扣款,现金贷联合第三方支付挖深坑 面对几百笔或者上千笔的扣款,哪吒钱并不是独自完成了,而是通过联动优势的第三方支付机构进行代扣的。在早前P2P评论做过几期第三方支付为“714高炮”做通道的文章,其中涉及到的第三方支付平台有众多,还有很多是知名的大机构。 事实上,早在今年的3月份,央行发布了《关于进一步加强支付结算管理防范电信网络新型违法犯罪有关事项的通知》(下称85号文),其中提到要加强特约商户管理,收单机构应当严格按规定审核特约商户的申请资料,采取有效措施核实其经营活动的真实性和合规性,不得仅凭负责人身份证件提供收单服务。不得直接或变相为互联网菠菜、色情平台、互联网销售彩票平台,非法外汇、贵金属投资交易平台,非法证券期货类交易平台、代币发行融资及虚假货币交易平台,未经监管部门批准通过互联网开展资产管理业务以及未取得省政府批文的大宗商品交易场所等非法提供支付结算服务。 从目前来看,85号文中提到的特约商户管理对现金贷平台来说不算是个好消息。但从实际情况来看85号文起到的“疗效”甚微。聚投诉平台上除了先前榜上有名的第三方支付机构外,还增添了很多新的机构,例如:联动优势、迅联智付等新进平台。对于现金贷联合第三方支付平台恶意扣款的投诉反而变得更多了。 借款成功后,一次性扣去的资金不管是服务费、保险费还是其他等费用都视为砍头息,但借款失败或者并未借款就被扣去的金额严格意义上不能称作砍头息。 在P2P评论看来,这些手段只是现金贷平台利用打擦边球的方式不断圈钱,在“砍头息”禁止的情况,平台操作者又不甘心放弃一本万利的“好生意”,无视规定利用新的理由恶意扣款。并且在监管试点越来越规范的情况下,一些小的平台很难支撑到成功,或者说并未想过要成为试点平台,所以这些平台在临近灭亡前,能捞一笔是一笔。 而每笔扣款的成功都离不开第三方支付机构的帮助,支付机构作为商业闭环的基础通道,在现金贷的利益链扮演是又是什么样的角色呢?不管是什么角色都不应助纣为虐,因为这样不但违背网络支付始终坚持为电子商务发展服务和为社会提供小额、快捷、便民的小微支付服务的宗旨,同时也违反了现行法律法规。 不管是假借利人之名、行利己之实的现金贷平台,还是为其导流或提供通道服务的第三方支付企业,他们最终面对的主要是那些自控能力较差的借款人,这些借款人借钱消费时欣喜若狂,但很快就陷入了无力偿还、甚至“以贷养贷”的巨大漩涡中,更有慎重被逼自杀躲债,而留父母的是破碎的家庭,永久的痛苦,无限的唏嘘。 |

Powered by 博彩中介人 @2013-2022 RSS地图 HTML地图

网站统计——